Mercado reduz expectativa da Selic

Após seguidas reduções da expectativa de crescimento e aumento do desemprego em 2019, todos os olhos se voltam para a reunião do Copom, a ser realizada hoje (18 de junho), especialmente após a mudança das expectativas dos operadores de mercado quanto à taxa Selic. De fato, a última edição do Boletim Focus, publicada nesta segunda (17/06), mostra que o mercado deixou de esperar a manutenção da taxa em 6,5% e passou a esperar corte para 5,75% ainda em 2019.

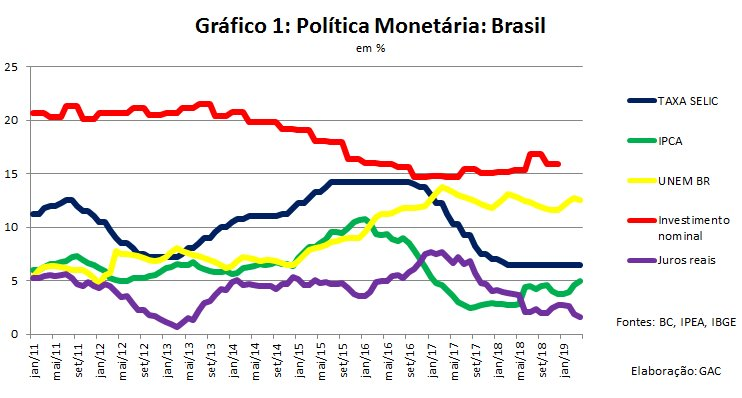

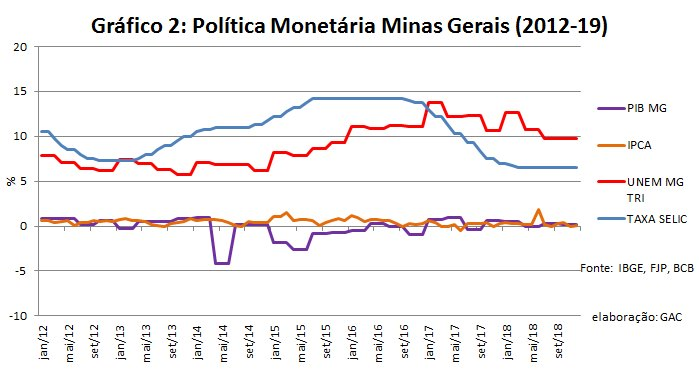

Os efeitos da política monetária sobre a economia brasileira podem ser observados no Gráfico 1 (os efeitos para Minas Gerais são representados no Gráfico 2). Após o impacto deflacionário da crise de 2014-16, a Selic iniciou ciclo de queda em outubro de 2016, atingindo seu mínimo histórico de 6,5% em março de 2018. Os juros reais (calculados como a diferença entre a taxa Selic e o IPCA), por sua vez, iniciaram queda somente em março de 2017 (ápice de 7,68%), atingindo um mínimo de 1,56% em abril desse ano. Embora a atividade econômica tenha tido breve e pequena recuperação em 2017 e 2018 (crescimento de 1% e 1,1%, respectivamente), as principais variáveis da economia ainda mostram sinais de estagnação; em particular, o desemprego continua estável em 12,5% (em abril) e a taxa de investimento praticamente não se recuperou da queda iniciada em 2013 (15,92% do PIB no último trimestre de 2018).

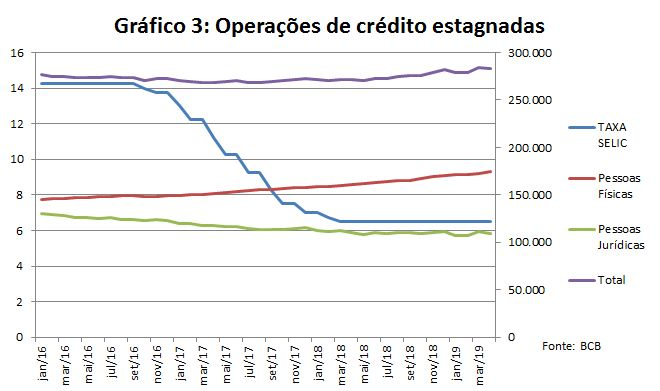

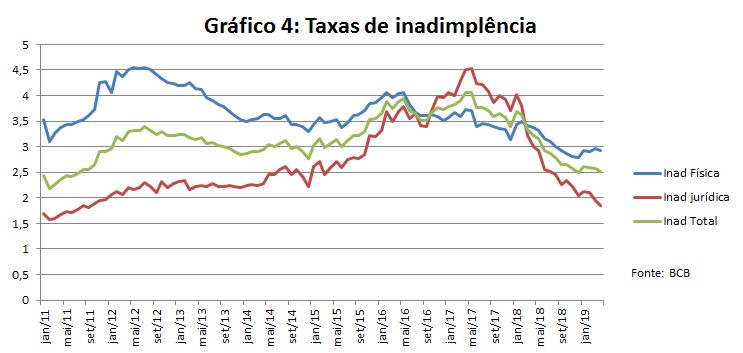

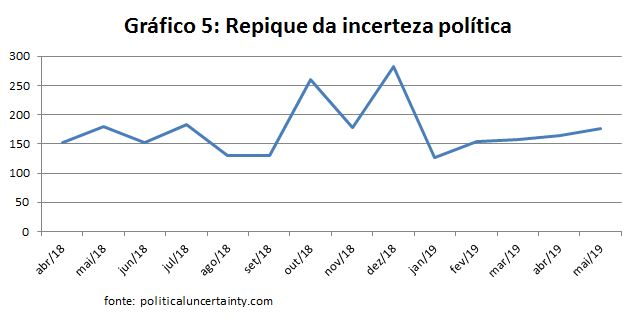

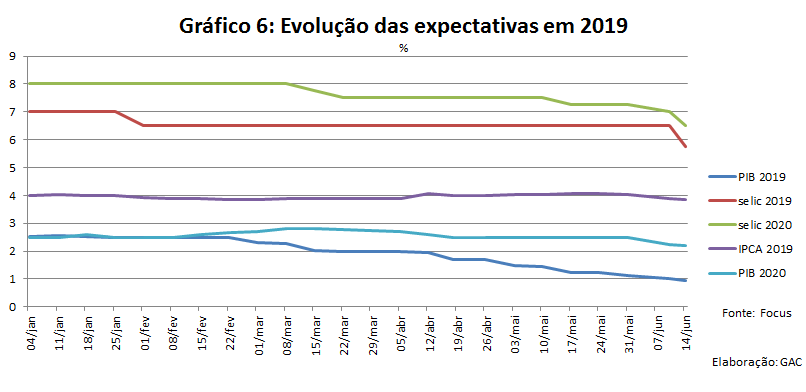

A falta de recuperação da atividade econômica indica, de fato, a perda de potência da política monetária. Enquanto alguns economistas postulam que ocorreu queda da taxa estrutural de juros, outros apontam para a fraqueza dos tradicionais canais de transmissão da política monetária. Em particular, o crescimento do crédito ainda encontra-se reduzido (Gráfico 3); as taxas de inadimplência altas (Gráfico 4) e a incerteza política grande (Gráfico 5). De qualquer modo, a previsão de queda da taxa ainda em 2019, assim como nos três anos seguintes, se dissemina no mercado (Gráfico 6). O movimento das expectativas segue de perto a queda das expectativas de crescimento para 2019 e 2020, de cerca de 2,5% para 1% e 2,23%, respectivamente.

A queda do crescimento neste início de ano, que culminou na redução de 0,2% do PIB no primeiro trimestre de 2019 (reciprocamente, a redução rápida das expectativas de crescimento), assim como a aceleração do IPCA, de taxas anualizadas de 3,75% em dezembro para 4,94% em abril (reciprocamente, a constância das expectativas de inflação para 2019 em 4%) indicam a possibilidade de ocorrência de um choque negativo de oferta na economia brasileira neste ano. Este choque, entretanto, é difícil de identificar na medida em que tanto a crise argentina e seu impacto sobre as exportações nacionais como a queda rápida da confiança de consumidores e empresários configuram choques de demanda (esses, sim, deflacionários).

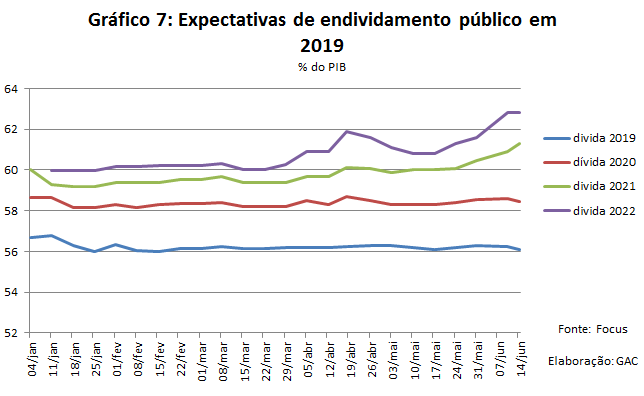

O repique inflacionário (e, portanto, o choque de oferta) pode ser consequência da piora das perspectivas de uma reforma da previdência e de um ajuste fiscal. Corrobora esta tese o Gráfico 7: as expectativas quanto ao endividamento do setor púbico nos próximos anos têm crescido, decolando, em particular, para o último ano da série (2022). A piora da situação fiscal do estado sinaliza ao mercado a necessidade de financiamento inflacionário futuro e, consequentemente, resulta em aumento da inflação corrente e queda do crescimento do PIB.

A pautar a decisão sobre a Selic existem dois conjuntos de argumentos. Por um lado, a taxa e a expectativa de crescimento caíram significativamente em 2019, resultado de choques internos (instabilidade política e queda da confiança de consumidores e empresários), externos (crise na argentina) e da piora das perspectivas quanto à sustentabilidade fiscal do governo. Por outro, as expectativas de inflação não caíram (centrando-se em 4%) e a inflação acelerou no início de 2019. A mudança conjuntural nas duas últimas semanas, contudo, pode pender o pêndulo em favor do corte da Selic. Destaca-se, por exemplo o aumento para 95% da probabilidade implícita no mercado de que o FED reduza sua taxa básica de juros neste ano, como resposta à instabilidade econômica mundial causada pela guerra comercial sino-americana.

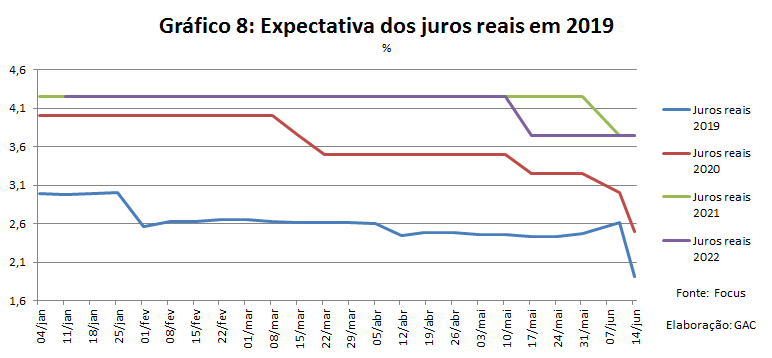

Aliado a isso, sinalizações dadas pelo presidente do ECB, Mario Draghi, em direção ao afrouxamento da política monetária resultam em melhora das condições de liquidez internacional. Além disso, destaca-se o avanço político com o acordo firmado em torno da reforma da previdência, solidificando as perspectivas de sua aprovação. Finalmente, o mercado espera juros reais menores para 2019, 2020, 2021 e 2022 (Gráfico 8). Em conjunto, esses fatores sinalizam maior possibilidade de redução da Selic em 2019, queda já precificada nas expectativas de mercado.

Produzido por Francesco Brandão.

Belo Horizonte, 18 de junho de 2019.