Novo cenário para a conjuntura econômica: juros baixos, política fiscal e início da retomada

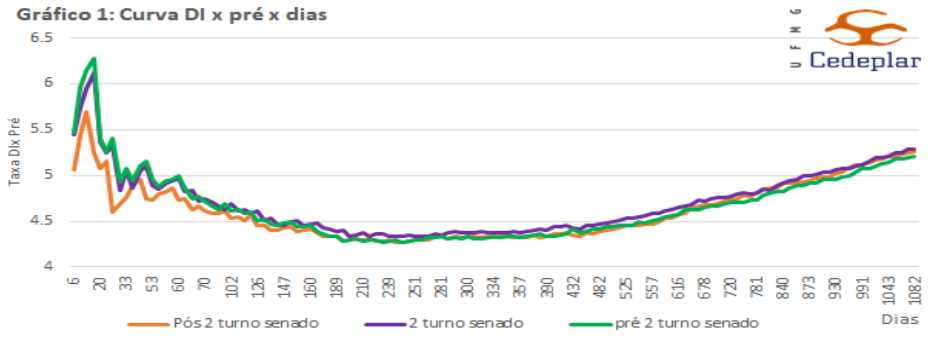

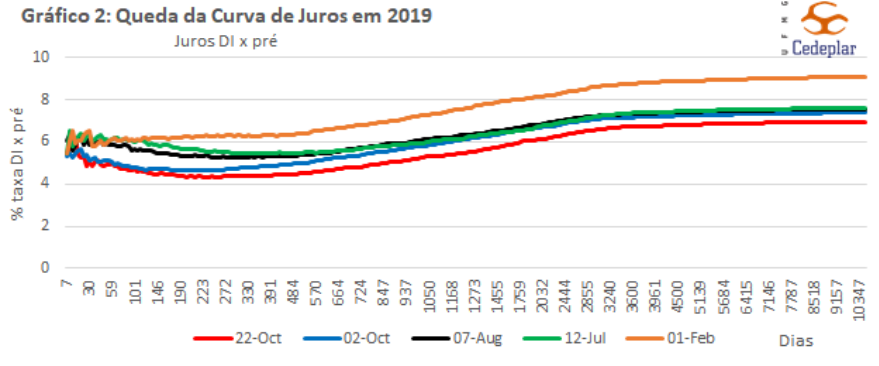

A aprovação da reforma da previdência em segundo turno no Senado marca o início de uma nova trajetória do cenário econômico. Como é possível observar no gráfico 1 (em destaque) – em que são retratadas as curvas de juro para os dias 21, 22 (aprovação da reforma) e 24 de outubro – a aprovação teve efeito imediato sobre as taxas de juros de curto prazo precificadas pelo mercado (taxa DRI x pré). De modo geral, o avanço da reforma ao longo do ano contribuiu para a queda acentuada da curva de juros de longo prazo (gráfico 2). Afinal, a reforma da previdência tanto reduz a taxa de juros de equilíbrio da economia (referência para o longo prazo), dado que aumenta a poupança dos agentes e reduz a absorção da poupança privada pelo governo, como reduz a taxa de juros de curto prazo ao exercer uma pressão de demanda deflacionária sobre a economia.

A segunda causa da pressão baixista sobre os juros é a melhora do cenário de liquidez internacional. Em particular, o FED reduziu sua taxa de juros básica (a taxa efetiva básica se reduziu de 2.42% em abril para 2.04% em setembro) e o BCE reativou seu programa de afrouxamento monetário, cortando a taxa de juros de depósito pela primeira vez desde 2016 de -0.4% para -0.5% e reativando seu programa de compra ativos e títulos de longo prazo – o Quantitative Easing. Por fim, cabe ressaltar a ancoragem da inflação interna em níveis próximos ao piso da meta do BC – o IPCA acumulado em 12 meses se reduziu a 2.89% em setembro – movimento cuja direção é reforçada pela rápida queda das expectativas de inflação (o IPCA esperado para esse ano se reduziu de 4.01% em janeiro para 3.31% na última edição do Boletim Focus).

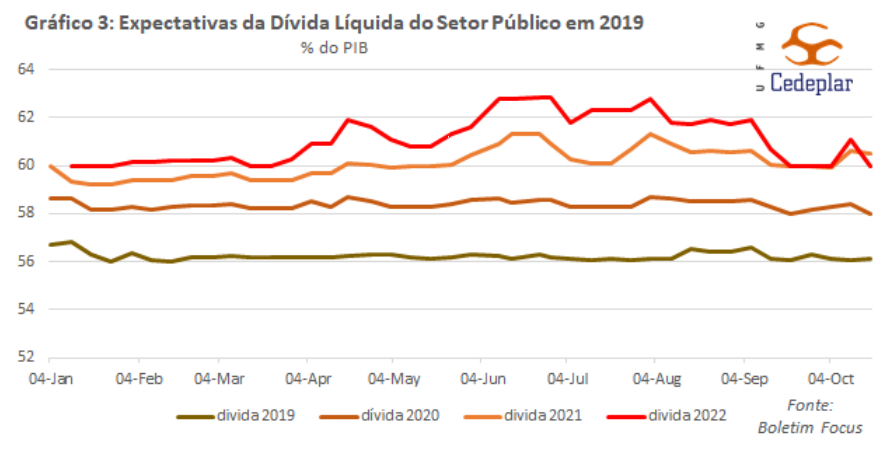

A mudança do cenário econômico nacional e internacional têm diversas consequências para a política macroeconômica. Primeiro, o ajuste fiscal necessário para retomar a sustentabilidade da dívida pública agora é menor – simulações de Manoel Pires (1), da FGV, indicam que o déficit primário necessário para estabilizar a dívida se situa em -0.49% do PIB (em um cenário de Selic a 4.5%, IPCA de 3.75% e crescimento de 2%). A título de ilustração, o gráfico 3 ilustra a redução rápida da dívida líquida do governo federal esperada para 2021 e 2022, conforme a taxa Selic esperada se ancora em 4,5%.

A segunda implicação é que a evolução da conjuntura econômica nesse cenário deve depender da opção de combinação entre as políticas fiscal e monetária adotadas pelo governo federal. A opção assumida, por ora, parece residir na intensificação do ajuste fiscal de longo prazo (por meio das alterações constitucionais da regra do ouro, da reforma administrativa e do pacto federativo) suavizado pela adoção de medidas de estímulo fiscais e monetárias no curto prazo.

Dentre as primeiras, além do recente descontingenciamento de recursos do orçamento deste ano, pode-se ressaltar que a contração fiscal do déficit primário de 0.2% do PIB prevista pelo PLOA 2020 é compensada pela injeção de recursos na economia com a liberação do FGTS (aproximadamente 0.6% do PIB) e com a transferência para Estados e municípios de recursos da cessão onerosa do pré-sal (aproximadamente 0.3% do PIB), o que resulta em um estímulo fiscal líquido de 0.7% do PIB para 2020, segundo estimativas de Nelson Barbosa (2). Embora a política fiscal possua maior efetividade em um cenário de juros baixos, as medidas fiscais adotadas centram-se no aumento do consumo e transferências da administração pública, que possuem um multiplicador fiscal menor (calculado em cerca de 0.5 pela literatura), em detrimento dos investimentos governamentais. O estímulo econômico daí advindo, portanto, deve se restringir ao curto prazo e ter efeito nulo no longo prazo.

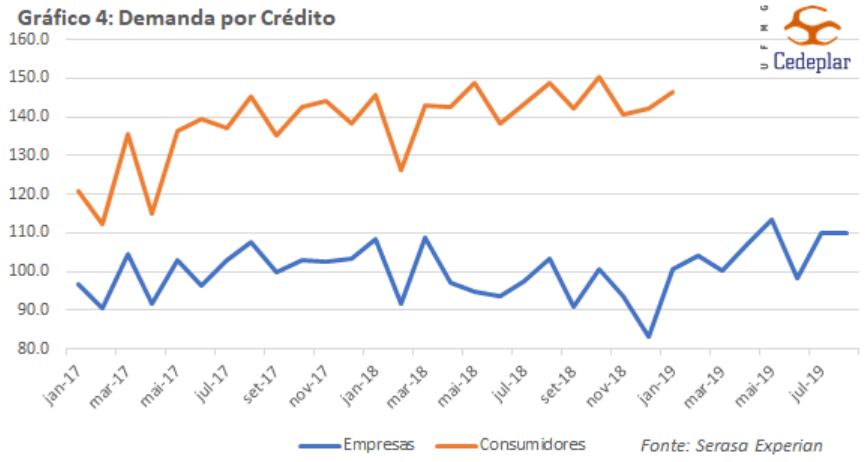

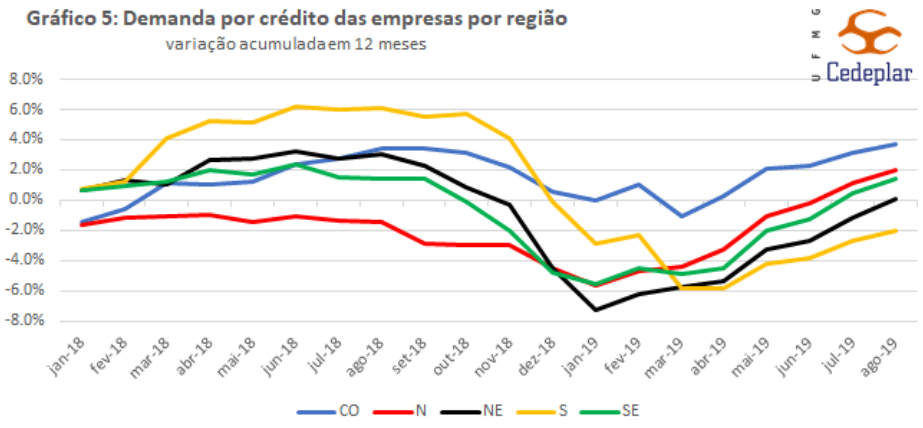

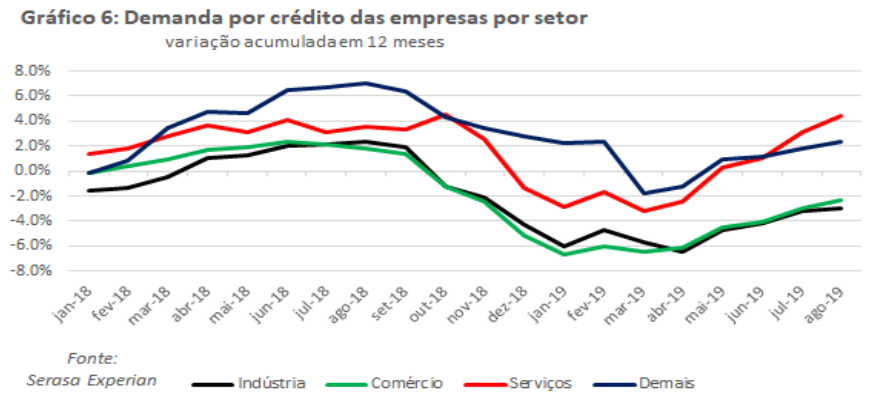

Os sinais de efetividade da política monetária, por outro lado, parecem mais evidentes. Enquanto a demanda por crédito dos consumidores tem aumentado de forma contínua desde 2017, a demanda por crédito das empresas simula uma trajetória de crescimento em 2019 (gráfico 4). Essa retomada é liderada principalmente pelo centro-oeste, pelo setor de serviços e por grandes empresas, enquanto a região sudeste inicia recuperação apenas em agosto desse ano (gráfico 5), os setores de indústria e comércio ainda apresentam retração da demanda por crédito (gráfico 6) e pequenas e médias empresas apresentam estagnação. Além disso, a recuperação do setor de construção civil e a melhoria do mercado de trabalho são indícios importantes da transmissão do afrouxamento monetário para a economia real.

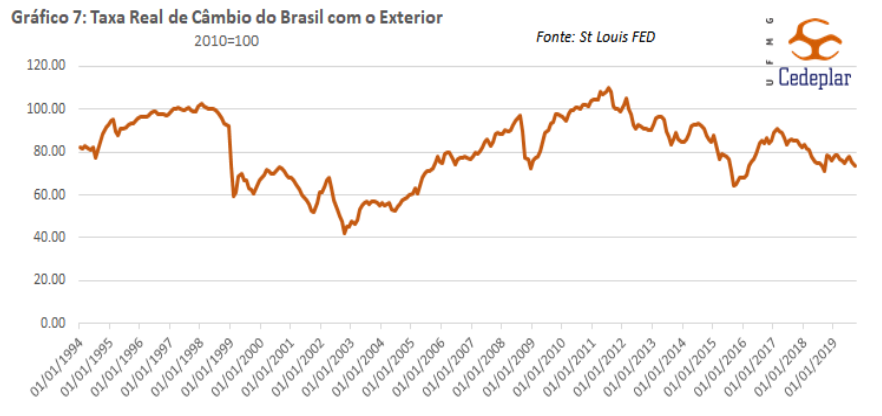

Finalmente, cabe ressaltar que a queda estrutural dos juros também implica uma taxa de câmbio estruturalmente mais desvalorizada (gráfico 7), fator determinante para a retomada da demanda via o canal externo para estados exportadores como Minas Gerais. A evolução da conjuntura econômica nos próximos meses deve, portanto, depender fundamentalmente de três fatores: 1) continuidade ou não do atual mix de política econômica adotada pelo governo (contração fiscal e expansão monetária), 2) cenário de liquidez internacional e 3) avanço das reformas tributária, administrativa e federativa no Congresso Nacional, que podem estimular o investimento tanto pelo canal expectacional como pela queda ainda maior da taxa estrutural de juros. De fato, Segundo calculos da Secretaria de Política Econômica o aumento do PIB do setor privado no segundo trimestre (1.69%) em um cenário de queda do PIB do setor público (-1.56%) parece indicar a redução do efeito “crowding out” dos gastos governamentais sobre a economia. Tudo o mais constante, esboça-se um início de retomada.

Referências:

https://valor.globo.com/…/a-macroeconomia-da-politica-fisca…

https://blogdoibre.fgv.br/…/keynesianismo-envergonhado-vers…

https://www1.folha.uol.com.br/…/setor-privado-puxa-recupera…

Produzido por Francesco Brandão.

Belo Horizonte, 12 de novembro de 2019.