Mercado espera Selic menor para 2019 e 2020

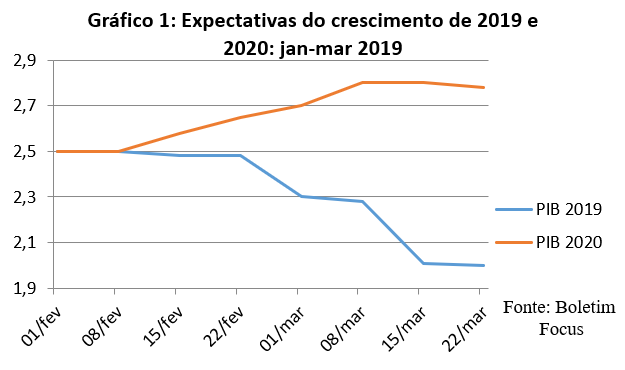

As expectativas de mercado sofreram forte revés neste início de 2019, com claras implicações para a política fiscal. Após um começo otimista do novo governo, em que as medianas das expectativas para crescimento do produto se encontravam em 2,5% para 2019, a deterioração do cenário político e a possibilidade da aprovação de uma reforma da previdência de menor amplitude engendraram a redução das expectativas de crescimento no ano para 2% a 26 de março (gráfico 1).

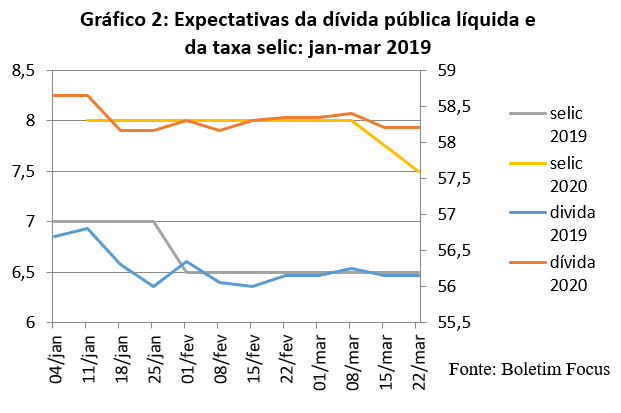

A expectativa de crescimento mais fraco, por sua vez, resultou em menor expectativa de inflação e de maior hiato do produto e, consequentemente, na menor necessidade de aumento da taxa Selic. Desta forma, o mercado deixou de esperar aumento de 6,5 para 7% no final deste ano e já reduziu suas expectativas para a Selic de 2020 de 8% para 7,5%. Existem, dessa forma, dois efeitos opostos sobre a dinâmica da dívida pública: como resultado do crescimento mais fraco, é esperado que as receitas sejam menores do que o esperado, o que atua em favor do aumento da dívida; por outro lado, entretanto, a manutenção da Selic em níveis reduzidos por um maior período de tempo diminui o custo de carregamento da dívida.

Além disso, parte da redução da expectativa de crescimento para 2019 parece ter sido “deslocada” para 2020, possível resultado da expectativa do mercado de atraso na reforma da previdência. Conforme observável no gráfico 2, o segundo efeito parece ter predominado e, desta forma, as expectativas para a dívida pública líquida do governo federal se reduziram concomitantemente às da taxa Selic para 2019 e 2020.

Utilizando o dado de taxa implícita de juros da dívida interna líquida para nov/2018 (11,8%, segundo dados do BC) e o valor do PIB nominal de 2018 de cerca de R$ 6,828 trilhões, segundo o IPEA, a mudança de expectativas implica na redução de gasto nominal de aproximadamente R$ 4,43 bilhões em 2019 (R$ 6,828 tri x 0,55% do PIB de redução da dívida x 11,8% de juros) e R$ 3,63 bilhões em 2020 (R$ 6,828 tri x 0,45% do PIB x 11,8% de juros). O fato de esse montante compreender quase um quarto do valor destinado pelo Governo Federal à educação anualmente (R$ 16,212 bi) demonstra a importância da gerência das expectativas do mercado para o resultado da política fiscal, afetando desta forma a trajetória da dívida pública. O valor, entretanto, é contabilizado somente no déficit nominal e, portanto, não facilita o cumprimento do teto de gastos públicos.

Produzido por Francesco Brandão.

Belo Horizonte, 02 de abril de 2019.