Brasil: juros e inflação

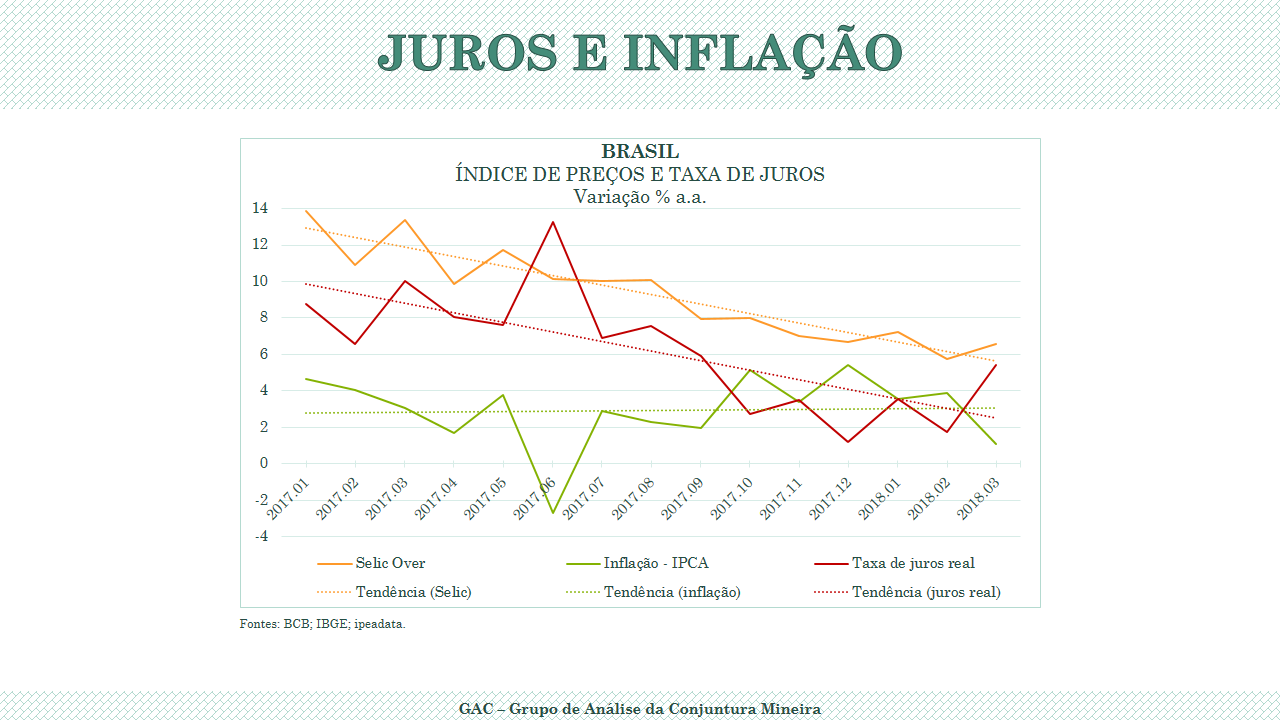

Apesar da crise, a política monetária foi incapaz de reduzir a taxa de juros real em 2016/2017, dada a política (conservadora) de redução gradual da taxa nominal de juros implementada. Não obstante, esse cenário mudou a partir de meados de 2017. Nos primeiros cinco meses de 2018, a taxa de juros permaneceu em queda (gráfico em imagem). A redução da taxa Selic, associada a uma pequena aceleração inflacionária, indicada pela variação no IPCA no período como um todo, tem ajudado a manter a taxa de juros real em níveis historicamente baixos

Na última reunião do COPOM (20/06), a taxa Selic foi mantida em 6,5% a.a. para os próximos 40 dias. Este é o menor valor desde o início da série, o que sinaliza para a continuação da flexibilização monetária para os próximos meses. O Banco Central reafirma sua escolha pela pressão sobre a taxa de juros estrutural como forma de auxiliar a recuperação econômica do país. Assim, a expectativa é de que a Selic se mantenha estável ao longo do ano, já que os choques sofridos recentemente (greve dos caminhoneiros e desvalorização cambial) ainda não demonstraram efeitos permanentes na economia brasileira.

No entanto, essa tendência de queda da taxa de juros vista ao longo do semestre deve perder fôlego. Além da mudança do perfil da política monetária dos principais bancos externos – em especial o FED, que sinalizou mais duas elevações na taxa de juros este ano – a redução da meta central de inflação para os próximos anos (4.25%, 4.0% e 3.75% em 2019, 2020 e 2021, respectivamente) deve pressionar a trajetória dos juros, com viés de alta.

Belo Horizonte, 10 de julho de 2018.