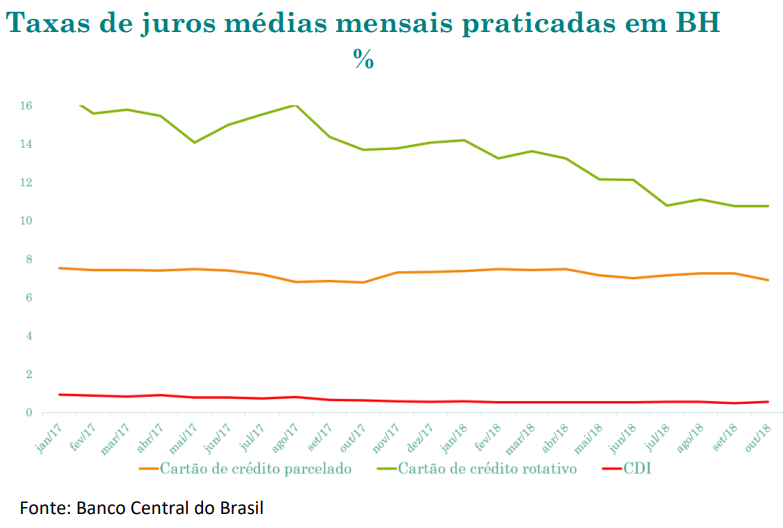

Juros do cartão de crédito

As taxas de juros praticadas no mercado de captação bancária em Minas Gerais têm mantido relativa estabilidade ao longo dos últimos 22 meses, girando em torno de 0,45% ao mês, sendo os menores juros para os fundos de curto prazo e os maiores para o Certificado de Depósito Interbancário (CDI) e Certificado de Depósito Bancário (CDB). Tanto o CDI quanto o CDB são depósitos de bancos e pessoas físicas (investidores), respectivamente, como instrumento de crédito/recursos aos próprios bancos. Essas aplicações geram rentabilidades de acordo com as taxas de juros praticadas no mercado, tendo como referência a Taxa Selic. Entretanto, pode-se observar que as taxas de juros na captação de crédito pelos bancos (CDI e CDB) são bastantes discrepantes das taxas de juros de crédito a pessoas físicas e, dentre elas, os juros do cartão de crédito.

O gráfico em destaque mostra as taxas de juros cobradas no uso de cartão de crédito. Os juros do cartão de crédito parcelado apresentaram leve aumento a partir de maio de 2017 indo na contramão da Taxa Selic e, consequentemente, ao CDI, que tem-se reduzido. Já os juros do cartão de crédito rotativo apresentam certa instabilidade, embora seja possível identificar uma tendência de queda.

A Taxa Selic é apenas um componente na determinação dos juros do cartão de crédito. Os bancos são livres para estipularem o valor das taxas de juros, uma vez que não existe regulamentação ou até mesmo um teto para o valor dessas taxas. Assim, os bancos consideram outros fatores que podem ajudar a explicar o movimento das taxas de juros.

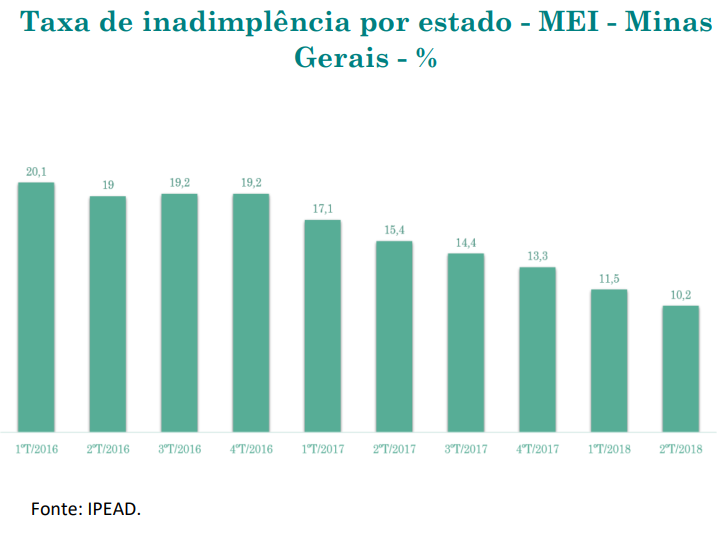

Um deles é a taxa de inadimplência, que mede o número de pessoas que não conseguem pagar suas dívidas. Quanto maior essa taxa, maior serão os juros, tendo em vista que o risco em relação aos empréstimos é maior. A taxa de inadimplência do estado de Minas mostra uma diminuição da porcentagem de inadimplentes a partir do início do ano de 2017, convergindo com a queda dos juros do cartão de crédito rotativo no mesmo período analisado.

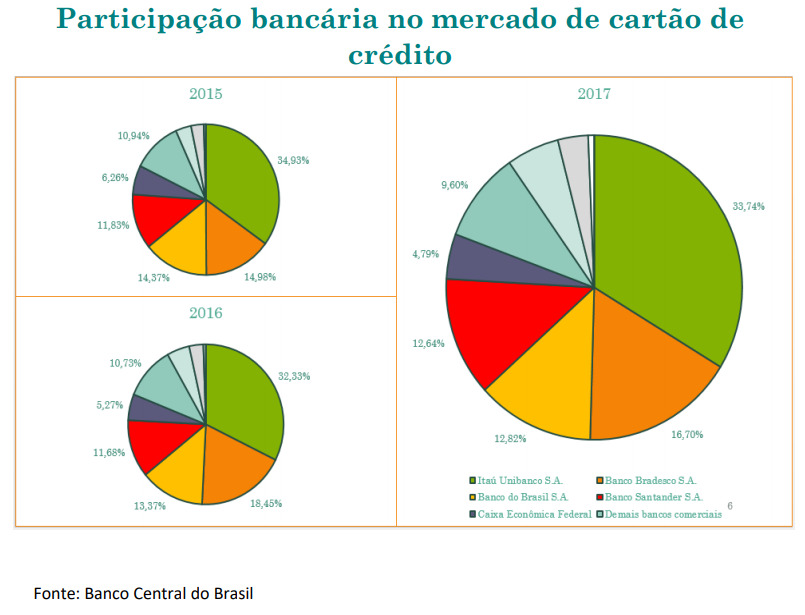

Outro aspecto que determina as taxas de juros é a concorrência bancária. Segundo os dados do Relatório de Economia Bancária de 2017 do Banco do Brasil, pode-se inferir que existe uma imensa concentração das instituições financeiras brasileiras com características que se aproximam de um oligopólio, uma vez que os cinco maiores bancos detêm mais de 80% do mercado. Dessa forma, a baixa competitividade impulsiona uma cobrança de taxa de juros mais altas ao consumidor corroborando para o valor discrepante das mesmas em relação às taxas usadas no mercado interbancário.

Belo Horizonte, 27 de novembro de 2018.