ICMS em Minas Gerais

Finalizada a tramitação da reforma da previdência, a reforma tributária promete ser pauta política importante em 2019. Afora a proposta de reforma do Governo Federal, liderada pelo Secretário da Receita Federal, Marcos Cintra, a Câmara dos Deputados apresentou um projeto próprio, idealizado pelo economista Bernard Appy, diretor do Centro de Cidadania Fiscal (CCiF).

Em geral, essas propostas têm em comum a simplificação e a reestruturação da pauta tributária. Em particular, a reforma do governo se baseia em três pilares: criação de um imposto sobre meios de pagamento (financeiros ou não), reformulação do imposto de renda (com alíquota uniforme de 20% para pessoas e empresas e isenção até 5 salários mínimos) e unificação dos impostos federais em um Imposto Único sobre Valor Agregado (IVA). A proposta oriunda do Congresso Nacional, por sua vez, complementa esta ao propor um IVA nacional, formado pela junção entre o IVA federal, o ICMS (estadual) e o ISS (municipal). Mas, afinal, por que a reforma é tão necessária?

Uma das principais motivações da reestruturação tributária é a crescente obsolescência e defasagem dos impostos estaduais, que agravam a crise fiscal dos entes federativos. Em suma, a receita estadual é, atualmente, composta majoritariamente pelo Imposto Sobre a Circulação de Mercadorias e Serviços (ICMS). Conforme observado no gráfico 1 (em destaque acima), a dinâmica da carga tributária mineira sobre o PIB é essencialmente determinada pela trajetória de arrecadação do ICMS, perfazendo uma trajetória de leve declínio e recuperação ao longo da última década, quando considerada sua razão sobre o PIB.

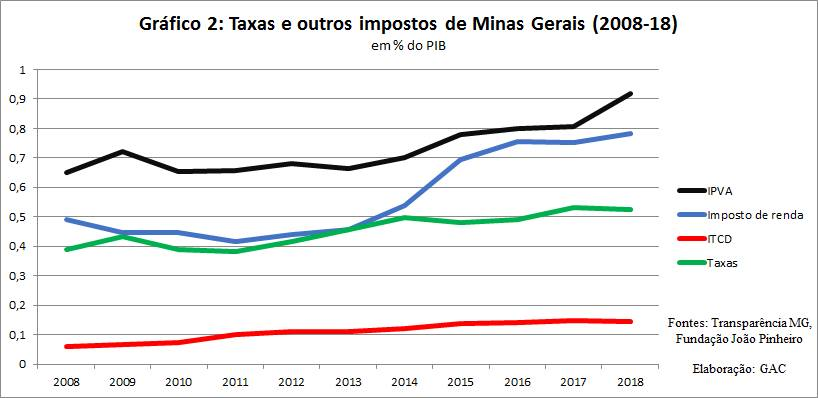

Ao contrário dos outros impostos e taxas que compõem a receita tributária mineira (IPVA, ITCD, imposto de renda e taxas), que apresentam trajetória constante ou crescente durante todo o período (gráfico 2), o ICMS apresenta declínio estrutural somente revertido durante a crise de 2014-17, dada a queda brutal do crescimento do PIB estadual (e, portanto, de redução do denominador do índice).

A literatura mostra que o ICMS, afinal, não apenas é instrumento de incentivo industrial na disputa tributária interestadual (o que origina distorções e disparidades internas graves), mas também se apresenta cada vez mais incapaz, técnica e economicamente, de acompanhar as mudanças estruturais da economia brasileira em direção à maior participação relativa dos serviços e à desindustrialização da economia (1). Em outras palavras, o valor agregado da indústria e da agricultura – base tributária do ICMS – tem tendência decrescente na economia diante do valor acrescentado por serviços e direitos intangíveis. Cabe ressaltar, também, que o ICMS é um imposto cumulativo, incidindo sobre todas as etapas do processo produtivo e comercial. O IVA, ao contrário, recai apenas sobre o valor acrescentado a determinado bem durante seu processo de circulação.

A questão é entender até que ponto a reforma tributária que tramita no Congresso Nacional é capaz de afetar a recuperação fiscal de Minas Gerais no médio prazo. Em outras palavras, será que é possível reverter a queda estrutural da receita tributária como proporção do PIB?

Produzido por Francesco Brandão.

Belo Horizonte, 03 de maio de 2019.