Estabilidade cambial e perda de investimentos

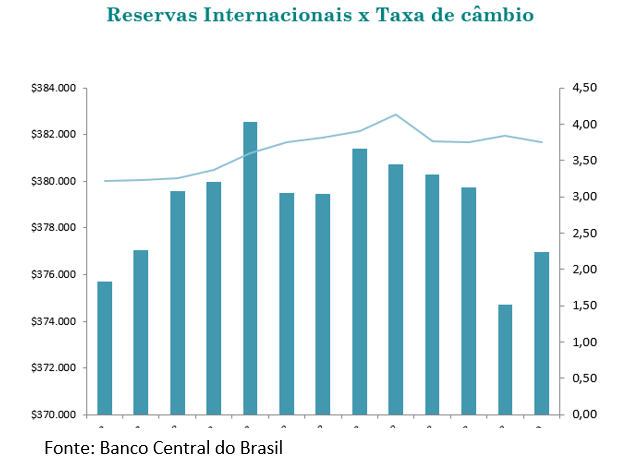

A virada do ano e a concretização das eleições presidenciais marcaram o início de uma estabilização cambial acompanhada de pequenas variações nas reservas internacionais. A desvalorização contínua do real frente ao dólar no ano de 2018, como mostra o gráfico acima, foi reflexo de uma série de eventos que minaram a confiança na moeda nacional. A greve dos caminhoneiros, os trâmites jurídico/políticos envolvendo o ex-presidente Lula e o período eleitoral levaram a uma crescente valorização do dólar chegando ao patamar 4,13 em setembro de 2018.

Em contrapartida a tais movimentos de flutuação cambial, o Banco Central atuou manipulando o mercado de divisas através das reservas internacionais (ainda que de forma modesta). Numa perspectiva temporal, as reservas internacionais têm se mantido elevadas desde 2011, consolidando-se como um instrumento amortizador em casos de crise. Considerando a estabilidade do estoque das reservas internacionais no longo prazo e as pequenas variações nos níveis em milhões de dólares das reservas internacionais (variação de 2% nos últimos treze meses), pode-se observar que o Banco Central tende a atuar numa perspectiva conservadora a fim de manter os indicadores monetários estáveis.

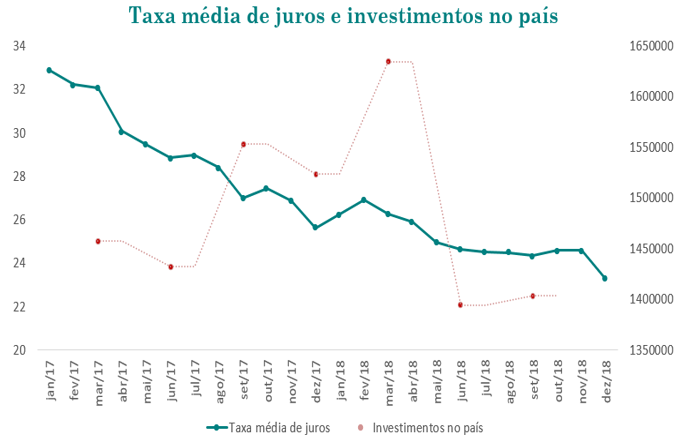

A média das taxas de juros praticadas pelas instituições financeiras em operações de crédito (calculada pelo Banco Central) tem caído consideravelmente gerando moderadas reações nos investimentos. Pode-se observar que a linha de tendência dos investimentos segue de perto as mais leves alterações nos juros. Momentos de queda nos juros tiveram por consequência uma resposta dos investimentos, como aconteceu em julho de 2017 e no início de 2018. Entretanto, deve-se notar que os níveis de investimentos estão num patamar consideravelmente baixo como proporção do PIB em razão do contexto de crise político-econômica do país.

As primeiras reações dos investidores vêm pelo IDE (Investimento Direto Estrangeiro), principalmente na participação no capital e por Investimentos em Carteira, ou seja, investimentos em ações e, em menor grau, títulos da dívida. Em contrapartida, o aumento dos investimentos em março/2018 registrou queda na compra de títulos da dívida (compensada por investimentos em ações e IED), que pode ser explicada pela crise dos caminhoneiros. Por outro lado, mesmo com a baixa dos juros no segundo semestre, os agentes não responderam positivamente ao mercado tendo em vista o período eleitoral que deixou fragilizada a confiança no governo.

Produzido por Ana Cecília Diniz.

Belo Horizonte, 26 de fevereiro de 2019.