Crise fiscal em Minas

Minas Gerais inicia o ano de 2019 sem ainda ter conseguido equalizar seu déficit fiscal, com consequente elevação da dívida pública, dificuldades de pagamento da folha do funcionalismo e deterioração da capacidade de investimento e de manutenção da máquina pública.

O projeto de lei 5406/2018, vide a Lei Orçamentária Anual de 2019, prevê déficit de R$ 11,4 bilhões neste ano. É um aumento considerável com relação ao déficit de 2018, que foi de R$ 8,08 bilhões. O novo Governador, Romeu Zema, por outro lado, já manifestou a intenção de conter os gastos públicos e de recorrer ao Programa de Recuperação Fiscal, que é basicamente a postergação dos pagamentos referentes à dívida com a União em troca da realização de um programa de ajuste fiscal e privatizações.

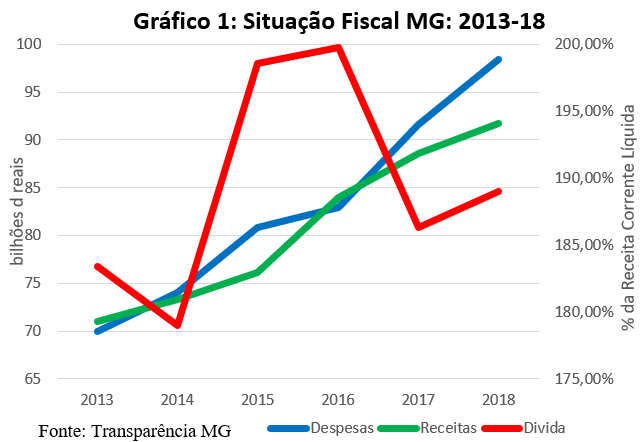

O movimento das despesas e receitas se explica mais pela variação negativa do PIB, com posterior e fraca recuperação, do que por variações no exercício fiscal e no montante da carga tributária. O resultado foi o crescimento da relação entre dívida pública líquida e receita corrente líquida, com aumento de 183,37%, em 2013, para 189,03%, em 2018 (gráfico 1). O índice, cujo teto é limitado a 200% pela Lei de Responsabilidade Fiscal, se aproximou criticamente de seu limite nos anos de 2015 e 2016 (198,61% e 199,79%, respectivamente), o que só foi atenuado através do aumento da receita corrente (e aumento do denominador do índice).

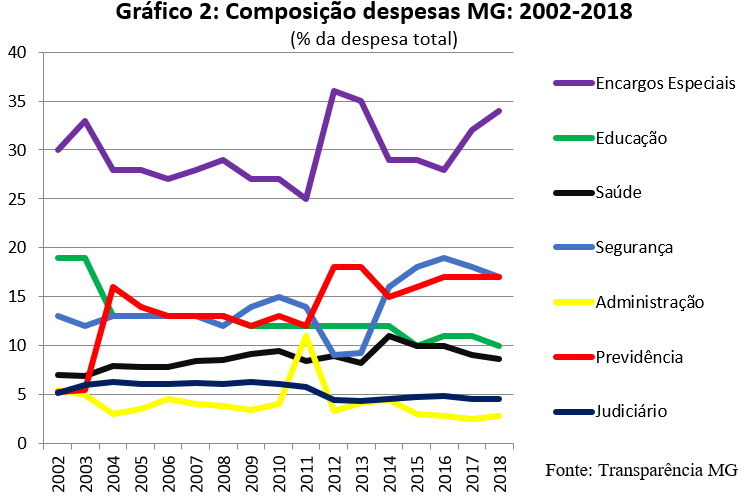

Esse quadro compreende, primeiro, o resultado do desequilíbrio na razão entre contribuintes e pensionistas no sistema previdenciário somado ao envelhecimento populacional, que tende a elevar a demanda por serviços públicos, como os serviços de saúde, por exemplo. A razão entre ativos (15-64) e inativos (65-) decresceu de 8,33, em 2011, para 5,75 em 2019 e deve chegar a 2,985, em 2040, segundo projeções da Fundação João Pinheiro. O peso demográfico sobre a economia pode ser observado no gráfico 2; em conjunção com os gastos em segurança, as despesas na área de saúde e previdência foram os principais componentes do gasto estatal na última década.

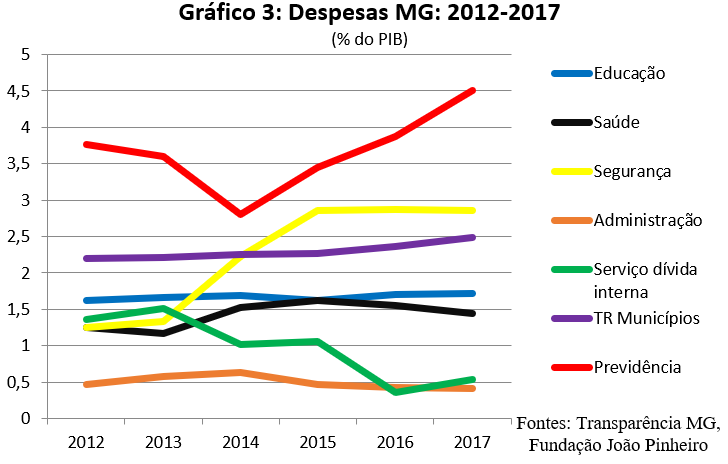

O quadro piora, entretanto, se consideramos que, dentre as despesas com encargos sociais, parcela do orçamento se destina à equalização financeira do RPPS. Caso se considere estas despesas em acréscimo às do sistema previdenciário, sua trajetória se torna muito mais aguda e explosiva, como pode ser observado no gráfico 3 (que desta vez representa os gastos como proporção do PIB).

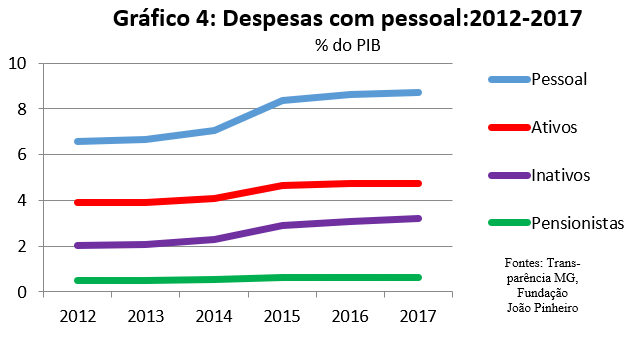

A observância dos gráficos 2 e 3 permite concluir, primeiro, que as despesas com previdência, saúde e segurança não somente englobam fatia cada vez maior do orçamento total, mas também maior proporção do PIB estadual; segundo, que este acréscimo se deu a custo da redução concomitante dos gastos em outras áreas do orçamento estadual, i.e., educação, infraestrutura, indústria, ciência e tecnologia etc. A segunda causa do desequilíbrio fiscal mineiro se encontra no aumento de gastos com pessoal. Esta despesa já ultrapassou o teto estabelecido pela RLF, de 49% da Receita Corrente Líquida, e se situa atualmente por volta de 79,18% da RCL estadual. Como proporção do PIB, os gastos com pessoal podem ser observados no gráfico 4.

Os gastos com pessoal aumentaram de 6,6% do PIB em 2012 para 8,725% em 2018, em trajetória contínua e de aumento. Os principais componentes foram o gasto com ativos, que subiu de 3,91% para 4,76% no mesmo período, e com inativos, que subiu de 2,05% para 3,22%. O gasto com pensionistas se mostrou relativamente inalterado, subindo de 0,49% para 0,625% do PIB. Cabe ressaltar, o gasto com pessoal se mostra cada vez mais desequilibrado (refletindo a transição demográfica supracitada): para cada real gasto com um servidor inativo em 2010, R$1,91 era gasto com um servidor ativo; esta mesma proporção decresceu para R$ 1,41 em 2018, segundo dados da Transparência Fiscal.

Produzido por Francesco Brandão.

Belo Horizonte, 20 de março de 2019.