Choques de oferta e demanda agregada fraca atrasam retomada

O Índice de Atividade Econômica do Banco Central (IBC) recuou 0.16% em julho, dando prosseguimento à lenta recuperação da economia brasileira em 2019. Duas hipóteses opostas têm sido levantadas para explicar a fraqueza da retomada: por um lado, o crescimento anualizado de 1% pode ser a nova tendência de longo prazo da economia nacional, restrita por condições de oferta (devido a investimentos mal realizados nos últimos anos e à queda da produtividade da economia). Por outro, podem faltar incentivos para investir diante de prospectivas de fraca demanda agregada no futuro, consolidadas na política fiscal contracionista do governo.

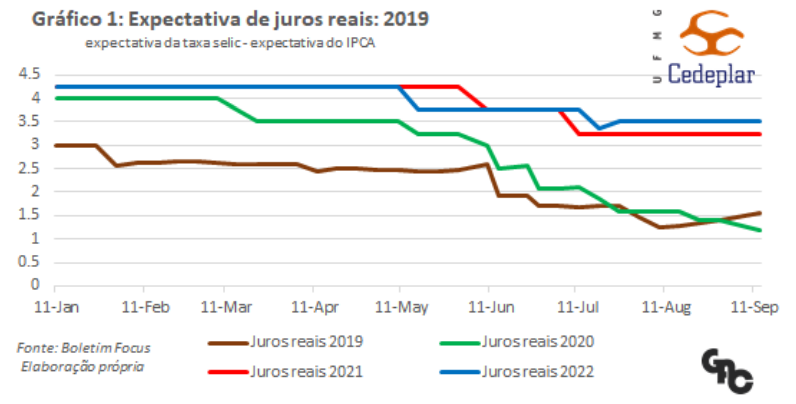

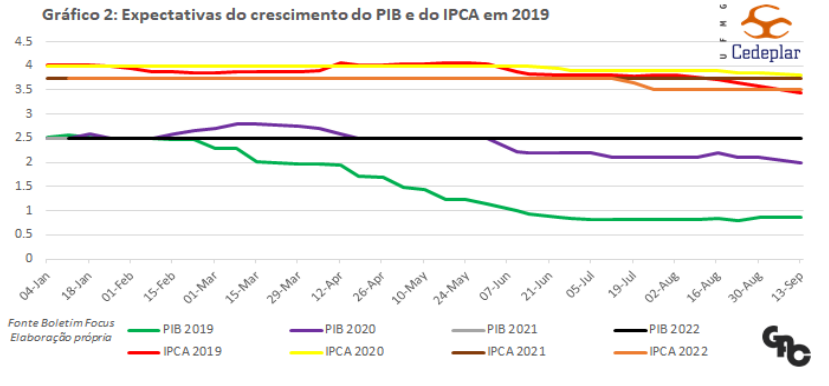

De fato, a consolidação do cenário político que levou à aprovação da reforma da previdência, o aumento da liquidez internacional após mudanças de rumo do BCE e do FED e a falta de reação da inflação levaram à forte queda das expectativas de juros reais a partir de maio (gráfico 1), prenúncio do novo ciclo de queda da Taxa Selic pelo Bacen. A despeito do afrouxamento da política monetária, entretanto, o mercado reduziu fortemente suas expectativas de crescimento para 2019 e 2020, enquanto as expectativas inflacionárias mostraram sinal de leve queda (gráfico 2), o que parece sinalizar expectativa de um choque negativo de demanda na economia.

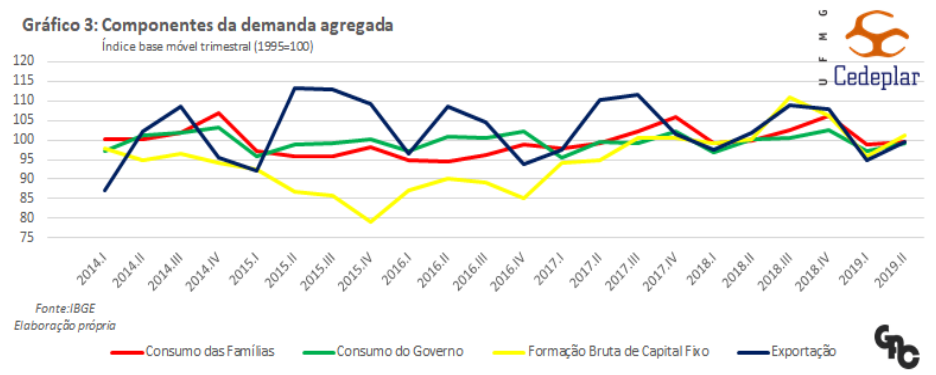

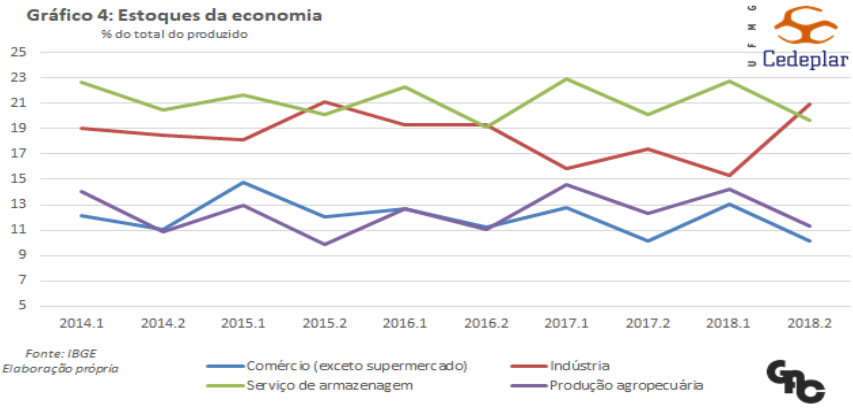

Ao desagregarmos os componentes da demanda agregada (gráfico 3), é possível observar as causas do pessimismo do mercado em relação a seu comportamento futuro. Primeiro, o consumo do governo é constante na série, e assim deve continuar dada uma política fiscal contracionista. Não há, também, perspectiva de melhora do cenário externo, dado a forte crise argentina, o ambiente recessivo na Europa e a queda do crescimento chinês, que devem se refletir negativamente nas exportações nacionais. Destoa da série a formação bruta de capital fixo, que vem aumentando desde seu pico negativo do quarto trimestre de 2015 (como observável no gráfico 4, este aumento não se deve a um acréscimo dos estoques). A taxa de investimento da economia, no entanto, ainda se encontra significativamente menor do que em seus níveis pré-crise (15,88% do PIB em 2019/2 frente a 20,73% em 2014/1). Por fim, o consumo das famílias apresenta leve trajetória de recuperação, conquanto instável. É possível postular a ocorrência de um efeito riqueza negativo da reforma da previdência sobre o consumo das famílias, principalmente servidores públicos – devido à diminuição de seus fluxos futuros de renda -, compensado parcial ou totalmente por um efeito positivo sobre o investimento empresarial (1).

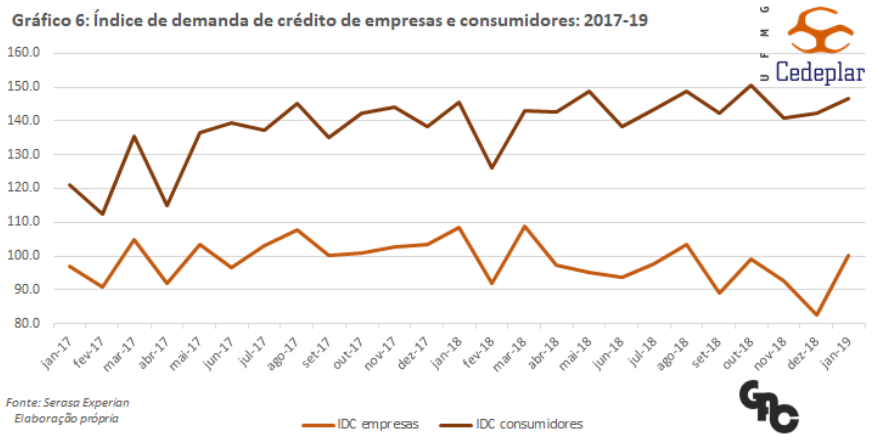

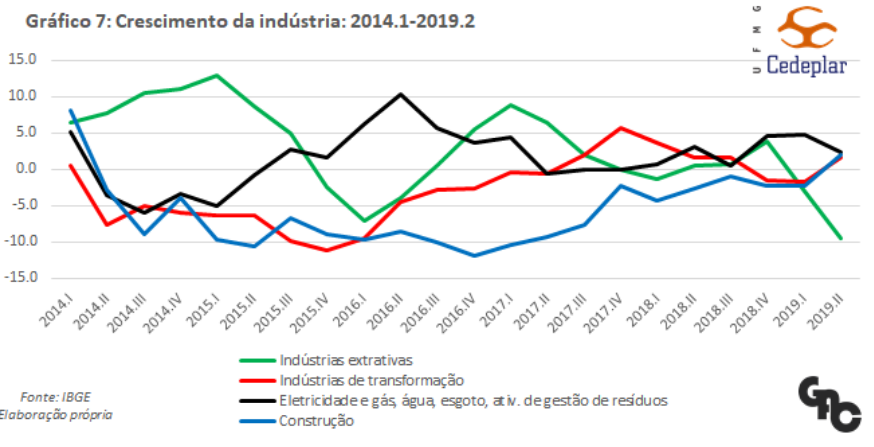

Outro indicativo da fraqueza da demanda agregada é a inércia da inflação mesmo frente ao estímulo expansivo da política monetária – o IPCA continua caindo após o choque positivo da greve dos caminhoneiros, se aproximando efetivamente do zero nos meses de maio a julho (gráfico 5). Apesar disso, a política monetária afrouxada tem se refletido tanto na melhora significativa do setor de construção civil (gráfico 7) como no aumento da demanda por crédito dos consumidores (gráfico 6), que se concentra entre aqueles que ganham entre R$5.000 e R$10.000. A demanda por crédito das empresas, não obstante, continua estagnada (gráfico 6).

Aliam-se à fraca demanda agregada choques de oferta como possíveis causas da queda do crescimento do PIB em 2019. Destacam-se, primeiro, os efeitos diretos e indiretos do rompimento da barragem de Brumadinho (incluindo a desativação de barragens semelhantes da Vale em Minas Gerais) e a queda acentuada dos preços do minério de ferro (desde julho) nos mercados internacionais, responsáveis pelos resultados negativos da indústria extrativa (gráfico 7). A disparada no preço do petróleo nos mercados internacionais nessa semana após o ataque às refinarias sauditas, acrescenta-se, devem ter efeito recessivo e inflacionário sobre a economia brasileira.

A evolução da conjuntura econômica nos próximos meses, portanto, deve depender fundamentalmente da interação entre choques negativos da oferta e da demanda – cujo efeito sobre o crescimento é negativo e sobre os preços ambíguo. Cabe ressaltar, contudo, que a inflação fraca (e abaixo da meta do BCB) permite considerar que há margem razoável do cenário inflacionário para a absorção de choques de oferta.

Referências:

(1) Impactos econômicos da redução de aposentadorias e benefícios na economia brasileira, Nota Técnica NEMEA- Núcleo de Estudos em Modelagem Econômica e Ambiental Aplicada

Produzido por Francesco Brandão.

Belo Horizonte, 17 de setembro de 2019.