A CPMF

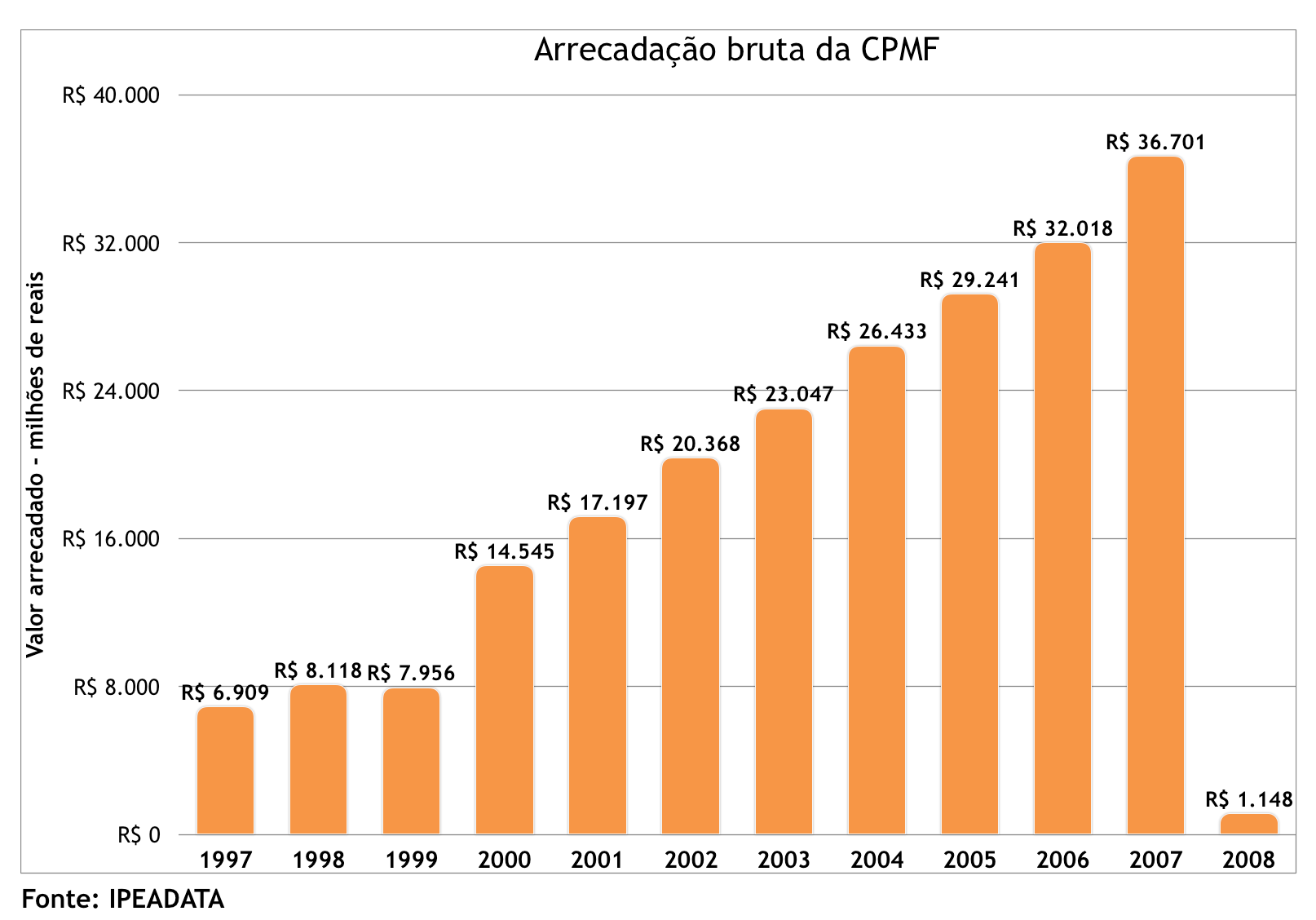

Em meio aos debates sobre a proposta de Reforma Tributária a ser elaborada pelo Governo, discute-se a volta de um imposto semelhante à CPMF como compensação para a desoneração da folha salarial. Conhecida popularmente como “imposto do cheque”, a CPMF foi instituída em 1996 com alíquota de 0,25%, derivada do IPMF (Imposto Provisório sobre Movimentação Financeira). Os recursos provenientes da CPMF tinham destinação específica para 3 áreas: Saúde Pública, Previdência Social e para o Fundo de Combate e Erradicação da Pobreza. O gráfico em destaque mostra a arrecadação durante os anos de vigência.

A CPMF incidia sobre diversas formas de movimentação financeira. Por exemplo, ao pagar uma fatura de cartão de crédito de R$1000, o imposto a ser pago era de R$3,80, considerando a última alíquota vigente de 0,38%. O mesmo se aplicava ao sacar ou transferir esse valor. Algumas movimentações eram isentas da cobrança: compra de ações na Bolsa de Valores, transferência de recursos entre contas de mesmo titular, saque do seguro-desemprego e retirada do valor da aposentadoria.

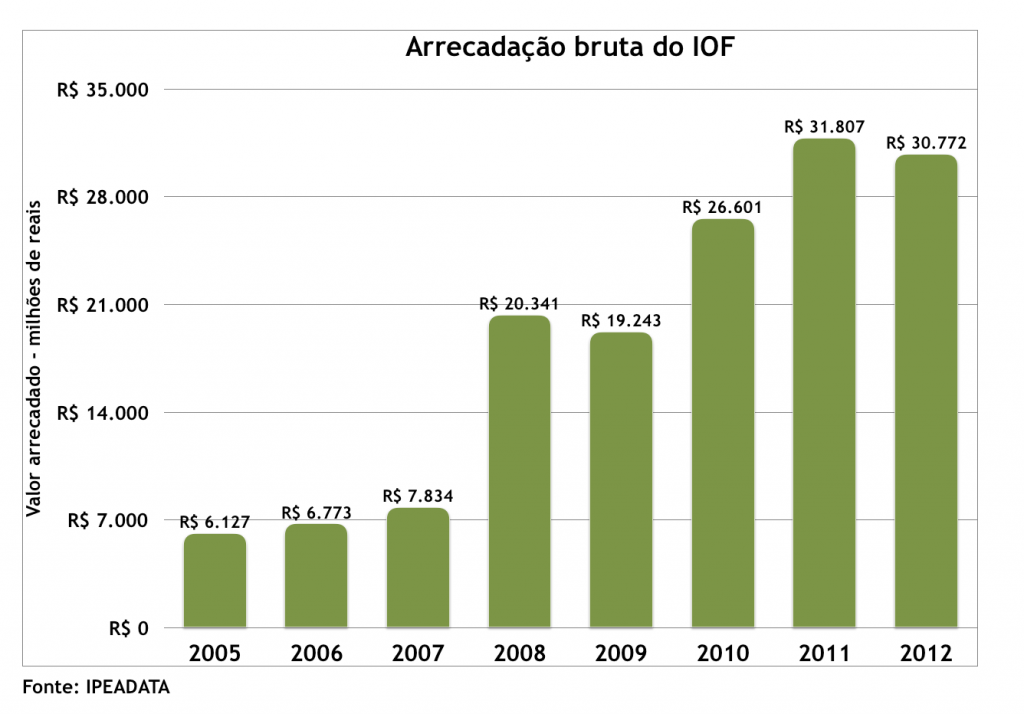

O Imposto sobre Operações Financeiras (IOF) é um imposto que também incide sobre transações financeiras, como as operações de crédito, títulos e valores imobiliários, seguro, câmbio e ouro-ativo financeiro e operações com derivativos. Ainda que tenha semelhanças com a CPMF, os objetivos e o contexto da criação são diferentes. O IOF foi utilizado para compensar a perda de receita com o fim da CPMF em 2007, de modo que arrecadação desse imposto passou de pouco menos de R$8 bilhões para mais de R$20 bilhões no ano de 2008.

A proposta ventilada pela atual equipe econômica era de uma alíquota de 0,2% no débito e crédito financeiro e de 0,4% no saque e depósito em dinheiro. Para compensar a desoneração da folha salarial, a arrecadação teria de superar R$150 bilhões.

Produzido por Alisson Giffoni.

Belo Horizonte, 30 de setembro de 2019.