Indústria de transformação

A indústria de transformação é responsável por aproximadamente 13% da geração de valor em Minas Gerais. Sendo um setor chave não só por sua produção, mas também pela forma como sua dinâmica afeta a cadeia de suprimentos.

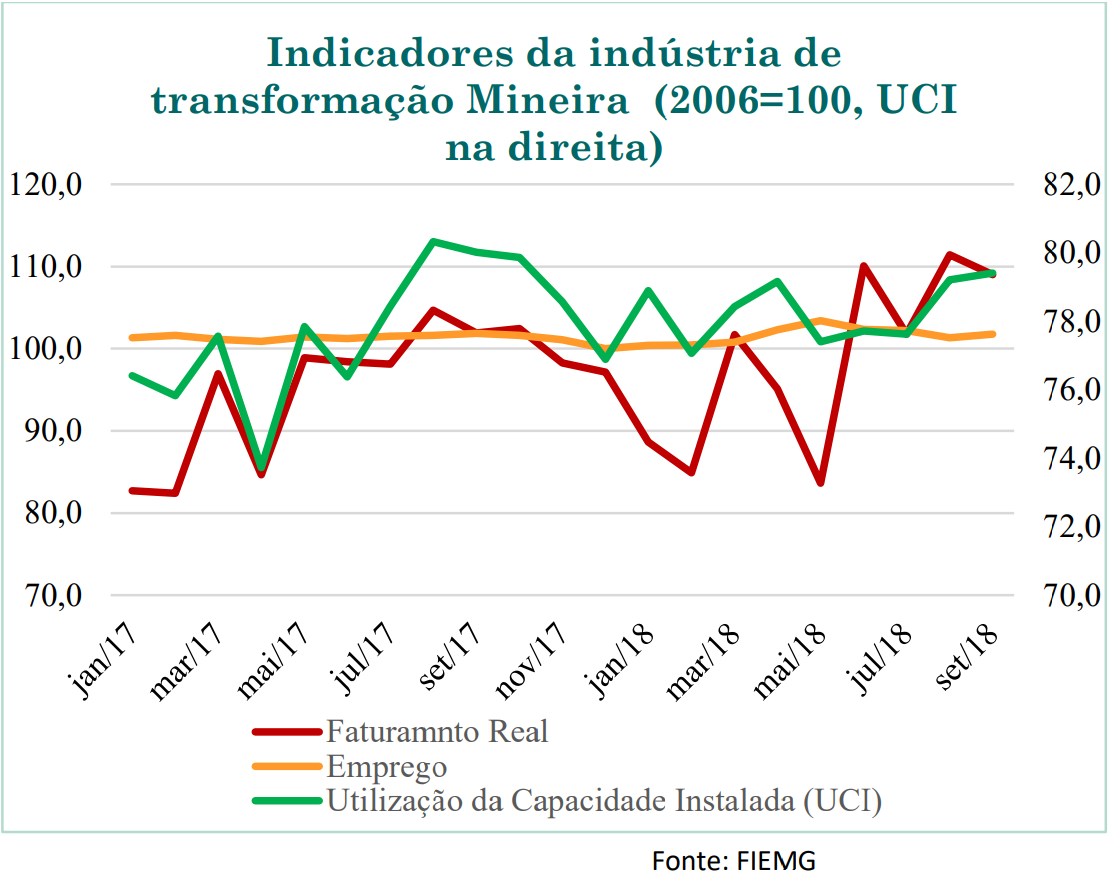

Em Minas, o faturamento do setor cresceu nos últimos 12 meses, embora o emprego industrial e a utilização da capacidade instalada tenham se mantido praticamente estáveis segundo dados da FIEMG (variação de -0,5% e -0,76%, respectivamente). Levando em consideração o evento da greve dos caminhoneiros – que afetou a produção do mês de maio – estes indicadores são positivos, indicando que a indústria vem se recuperando lentamente. Havendo bastante espaço para crescimento da capacidade instalada, que ainda se mantém baixa em relação ao histórico (78,4 no período contra 82,3 de média histórica). O que pode ser visto no gráfico em destaque.

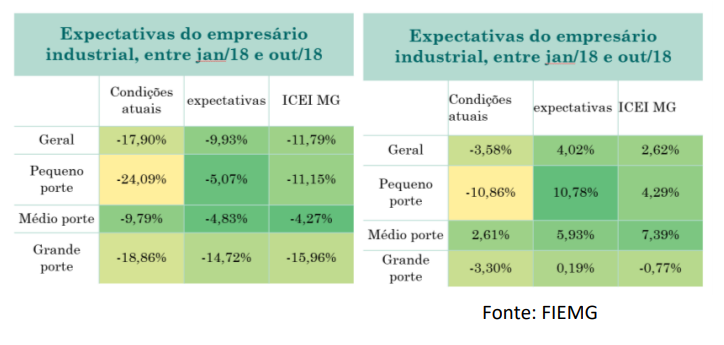

Por outro lado, os industriais mineiros têm demonstrado pouco otimismo em relação às suas condições atuais nos últimos seis meses. Na verdade, houve inclusive uma piora de 18% neste indicador no mês de outubro em relação a janeiro, e de 4% em relação a setembro. Este é um cenário particularmente preocupante nas pequenas indústrias mineiras, que são aquelas que tem de 10 até 49 empregados. Como pode ser visto na tabela abaixo.

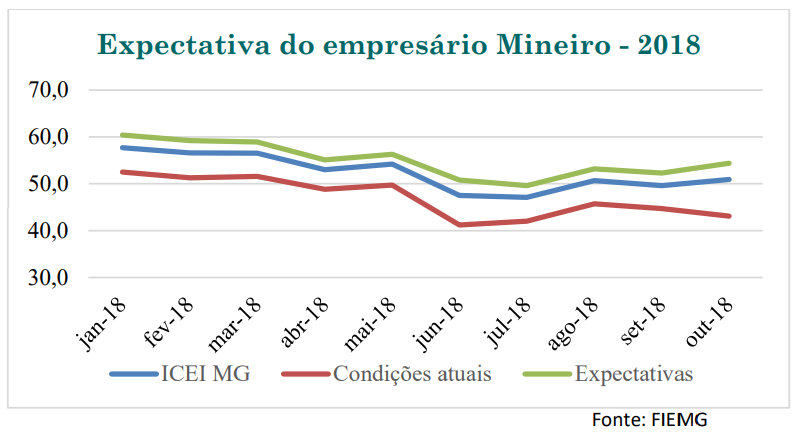

As expectativas dos industriais mineiros é medida pelo índice de confiança do empresário industrial mineiro (ICEI), que é montado a partir dos resultados da pesquisa “sondagem industrial” em que são feitas seis perguntas ao empresário, tanto sobre sua situação atual quanto sobre suas expectativas para o futuro. Esta sofreu uma queda de 11,79% entre janeiro e outubro, tal movimento de queda aconteceu principalmente até o mês de julho, refletindo uma série de eventos como a greve dos caminhoneiros. As expectativas apresentaram uma melhor tendência a partir desse mês.

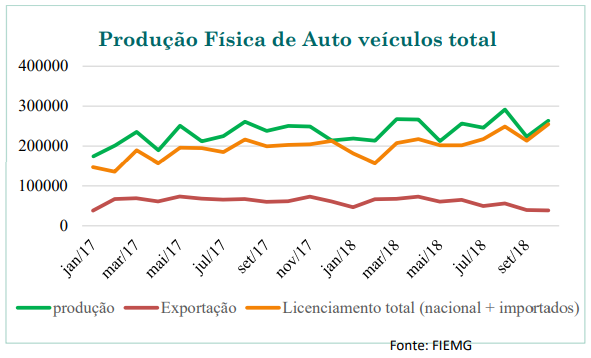

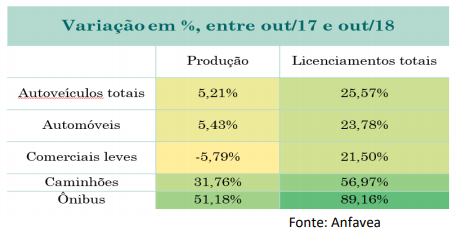

Considerando o setor automobilístico nacional, é possível constatar que a produção de veículos no ano que fecha em outubro avançou em 5,21%, com o licenciamento de veículos novos aumentando em 25,57%. Isso pode indicar que os estoques anteriormente acumulados estão sendo comercializados. Essa recuperação do setor automobilístico se deve ao desempenho do mercado interno, dado o fraco desempenho das exportações de veículos que caíram 37,32% em produção física e 38,63% em valor (cotado em US$). Hipótese suportada pela quase igualdade entre a produção e licenciamento nos meses em setembro e outubro, como pode ser visto no gráfico abaixo.

Contudo, a recuperação do setor automobilístico vem ocorrendo principalmente pelo crescimento acelerado do licenciamento de novos ônibus (89,16%) e caminhões (59,97%), movimento acompanhado pelo aumento de produção em ambos, em 51,18% e 31,76%, respectivamente. Esse movimento pode ser explicado pela queda da inadimplência associada à queda do spread bancário e ao cenário de baixa taxa de juros básica. Não obstante, ocorreu também um movimento de elevação da compra de veículos por empresas em reação ao tabelamento de preços estabelecido pelo governo.

Em relação a elevação das vendas de ônibus é necessário certa prudência na análise, dado a existência de uma elevada volatilidade e o ‘pequeno’ tamanho deste mercado, que torna seus resultados muito sensíveis às compras governamentais ou mesmo de grandes empresas do setor.

Belo Horizonte, 13 de novembro de 2018.